张丽/F3025228、Z0013855/

一德期货能源化工分析师

核心观点

电石利润低位存支撑,但电石对PVC价格支撑概念弱

烧碱和PVC综合利润存支撑,烧碱利润高于PVC利润合理

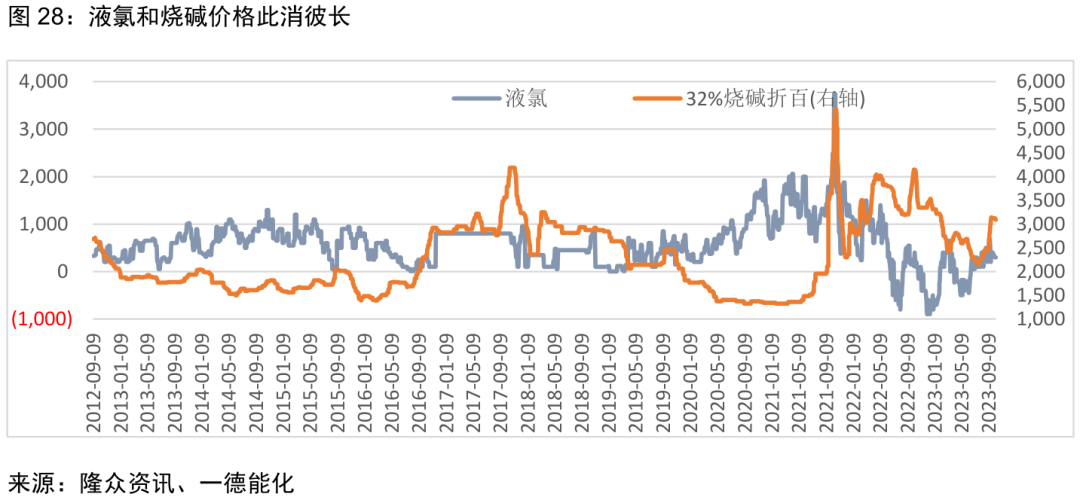

液氯下游耗氯旺盛,液氯低价,难负价,烧碱低位可锚定ECU成本,低位2300元附近

烧碱价格会受替代品纯碱和双氧水压制,当前两个替代品都处于扩能期,烧碱价格在2500(略低)-2950(偏高)区间震荡

PVC按照三八块煤800-1000元计算,高成本在5700-6000元

按照盘面05烧碱2700附近看,PVC盘面价格在6100附近,综合利润中性水平,仍有下行空间,且还会有原料端的下行,当前盐和煤价支撑尚强

当前盘面综合利润500元附近,利润仍略高,关注多烧碱空PVC,入场点关注烧碱支撑位

报告正文

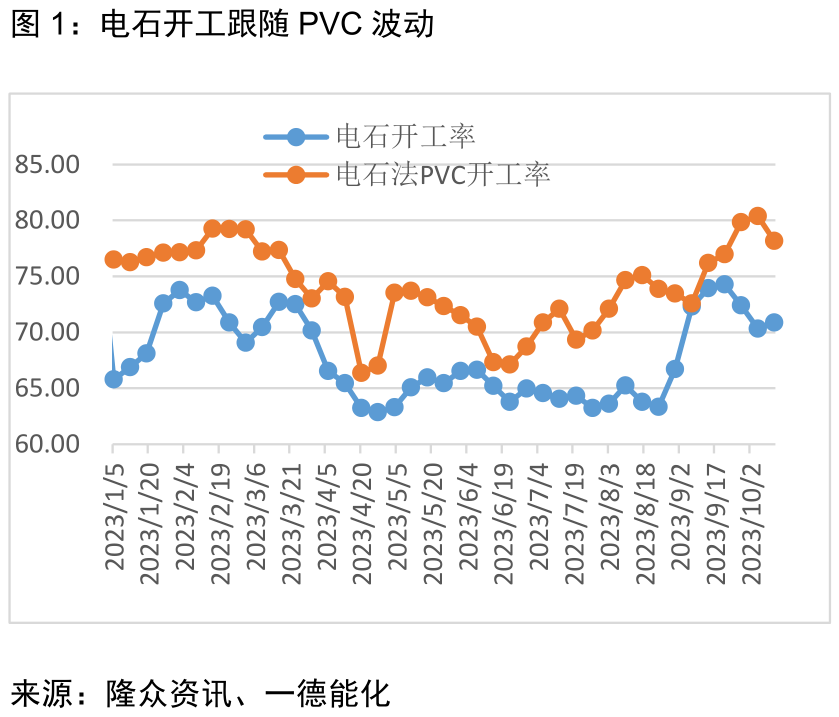

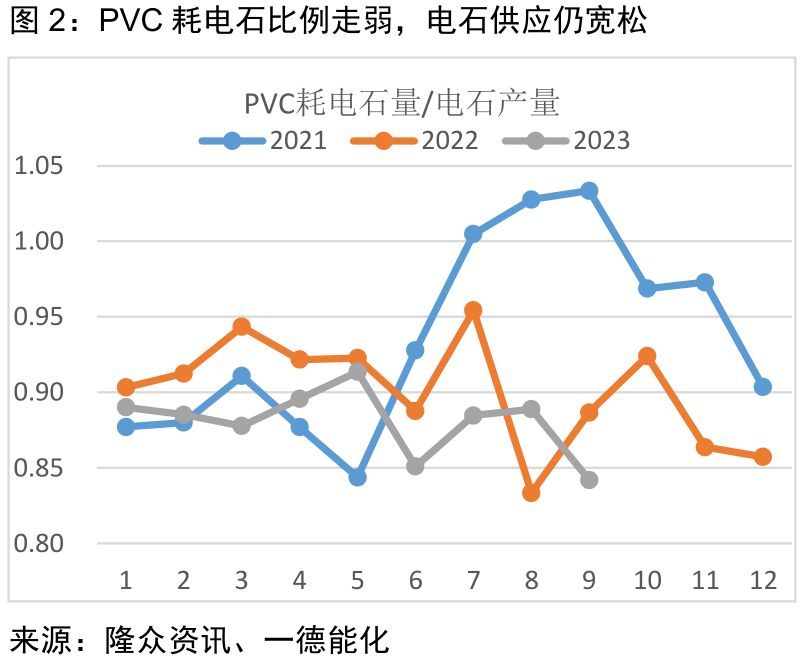

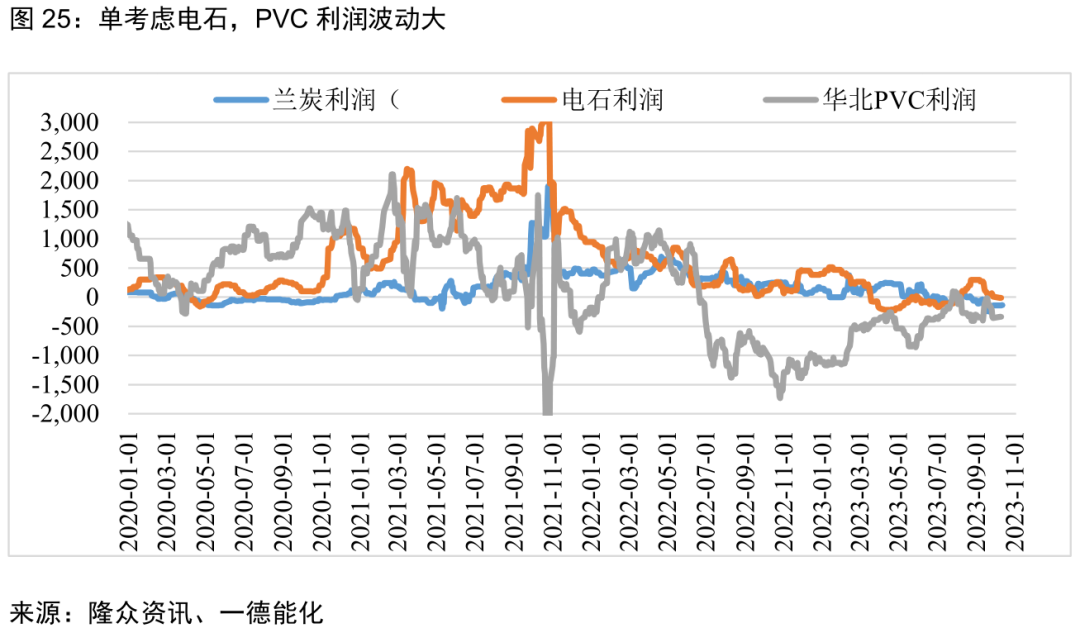

自2022年下半年以来,电石一直处于盈亏平衡附近,最高利润在400附近,但利润难维持,电石整体仍然处于供需偏宽松格局,在PVC偏弱的情况下,短暂的电石利润来自于PVC的反弹和电石自身开工的调节。后期看,电石仍不会对PVC开工有压制,电石被动跟随PVC波动,PVC的供应弹性来自于需求。

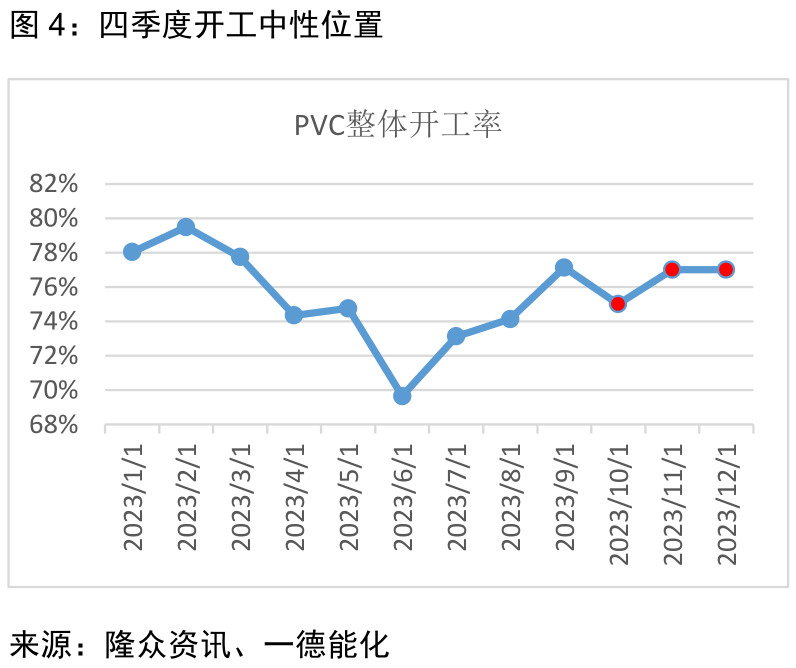

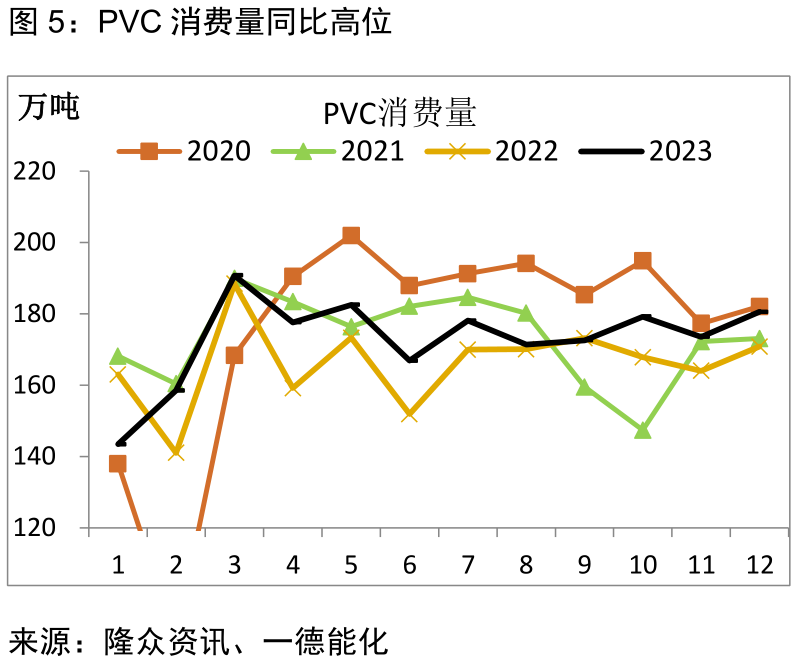

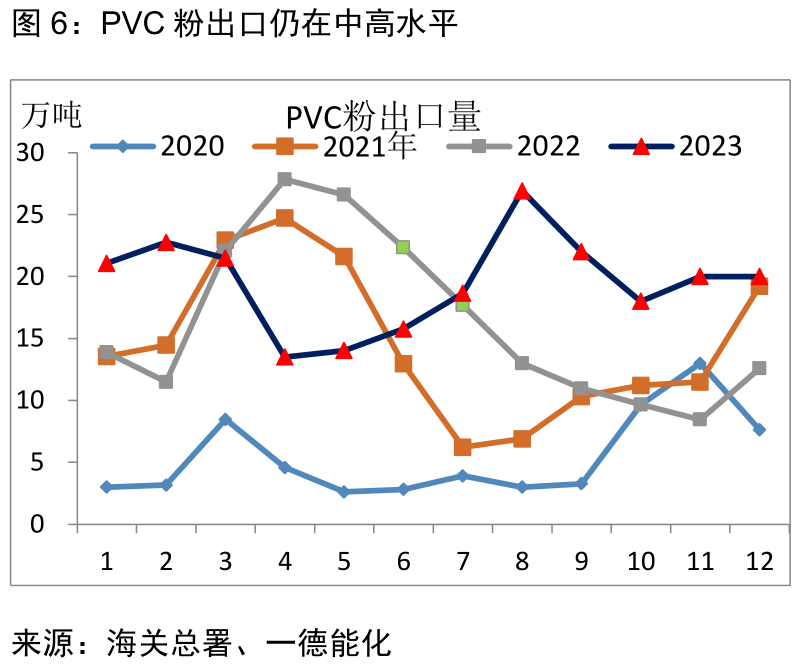

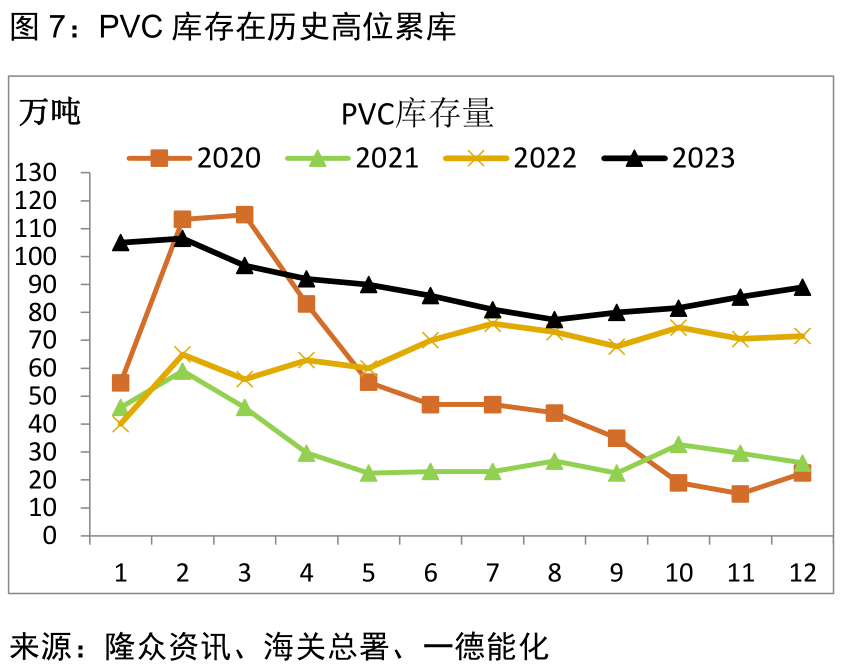

四季度,PVC开工偏中性,最高未超过9月份开工率;PVC需求维持稳中有增的预期,其中内需增速高,外需制品出口环比基本持平,外需PVC粉出口在18-20万吨的中高水平;库存难去化,高于去年水平,PVC供需矛盾较大。

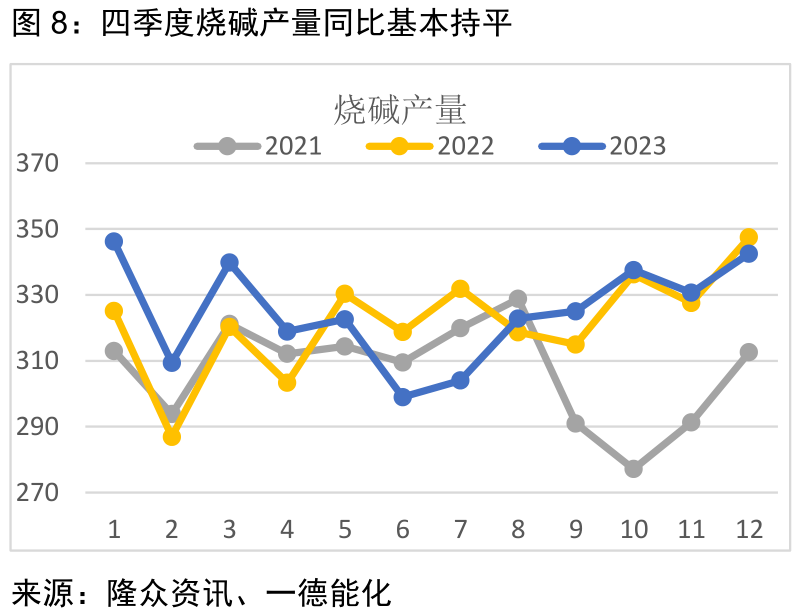

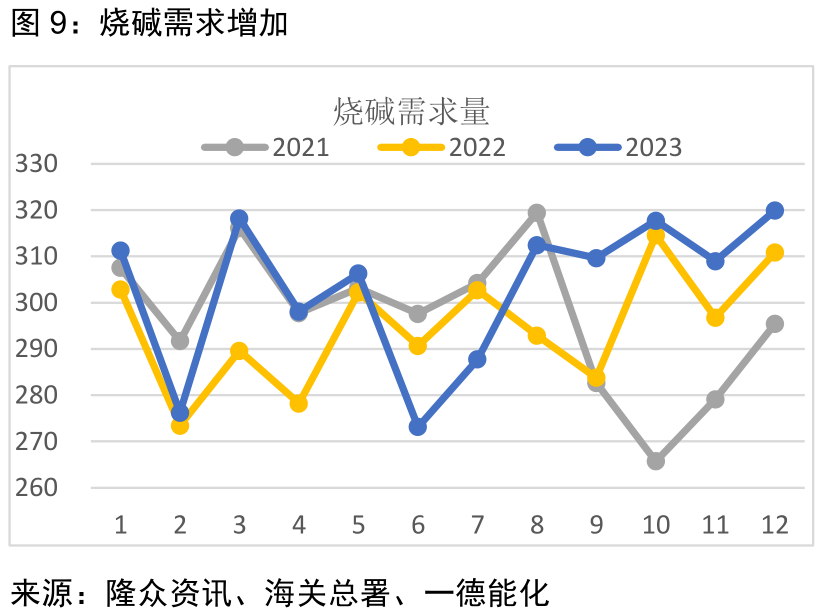

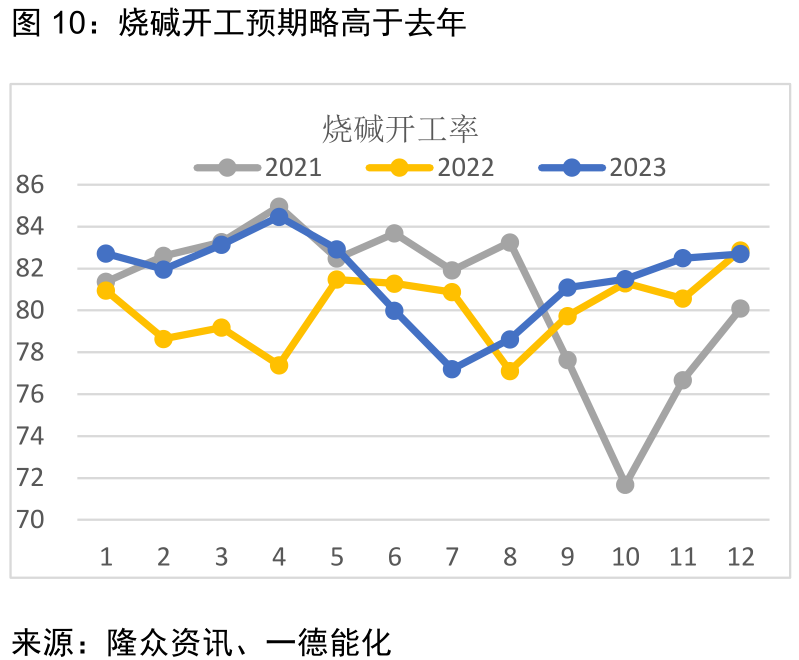

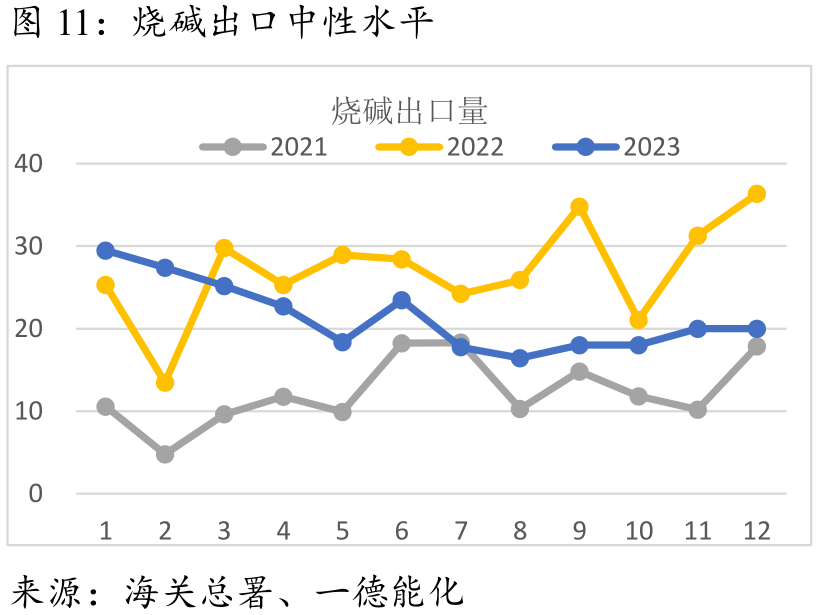

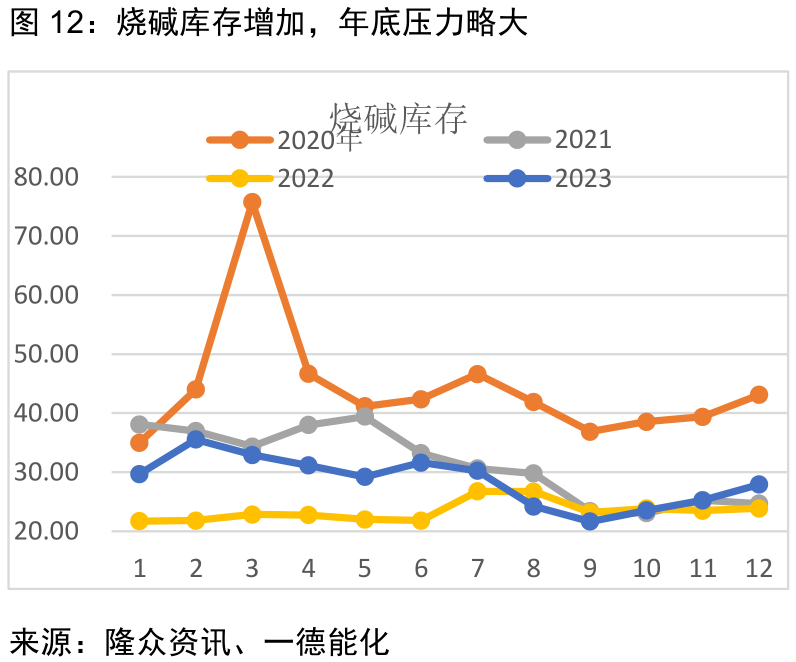

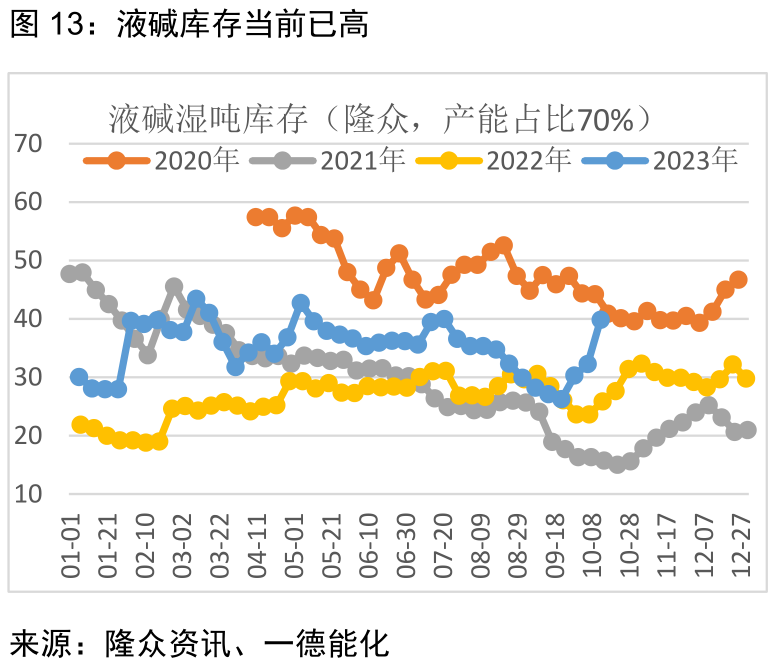

烧碱四季度开工基本持平去年同期水平,低于4月份最高开工率,11月开工率同比高于去年;需求稳中有增,烧碱出口量18-20万吨水平;库存看10-12月逐月累库,12月总库存高于去年,且当前单独看液碱的库存,库存水平较高,烧碱高利润会承压,如库存累库较大,可通过调节开工微调到合理库存,尚不会出现明显过剩。

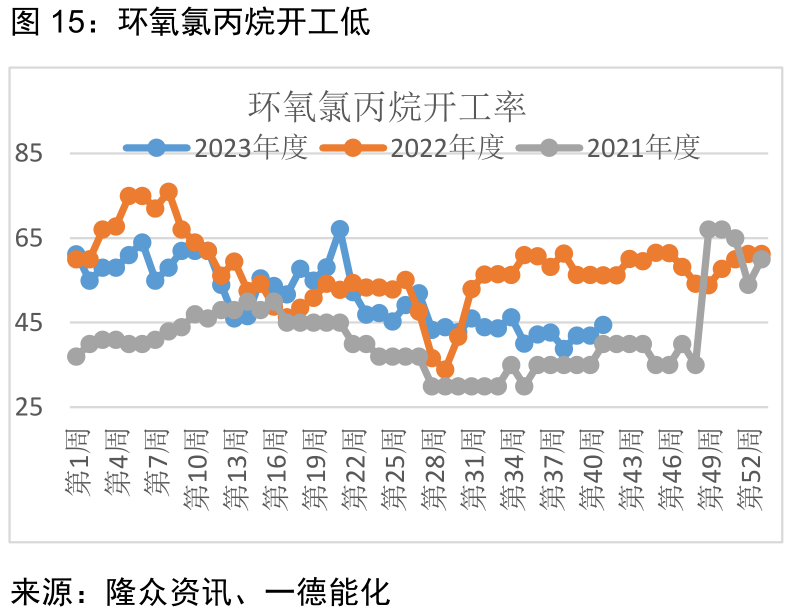

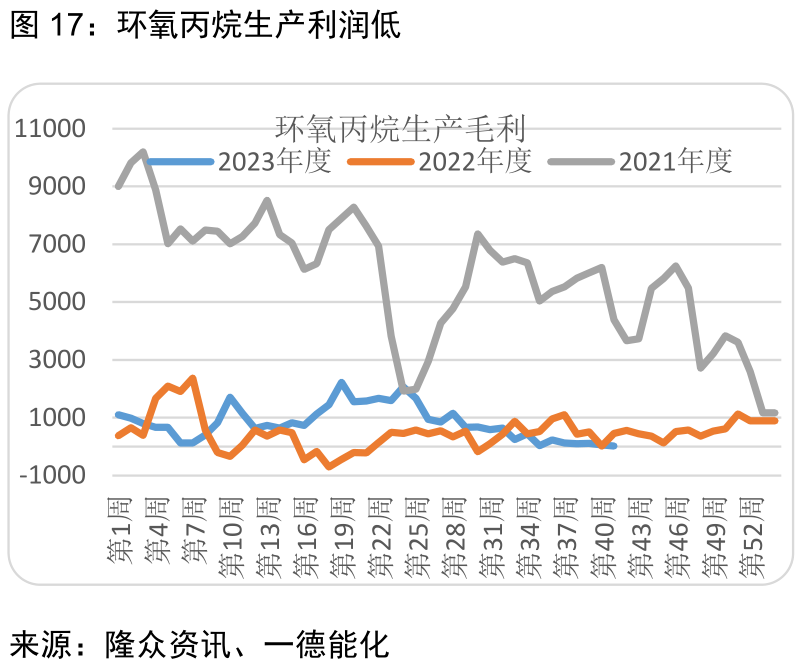

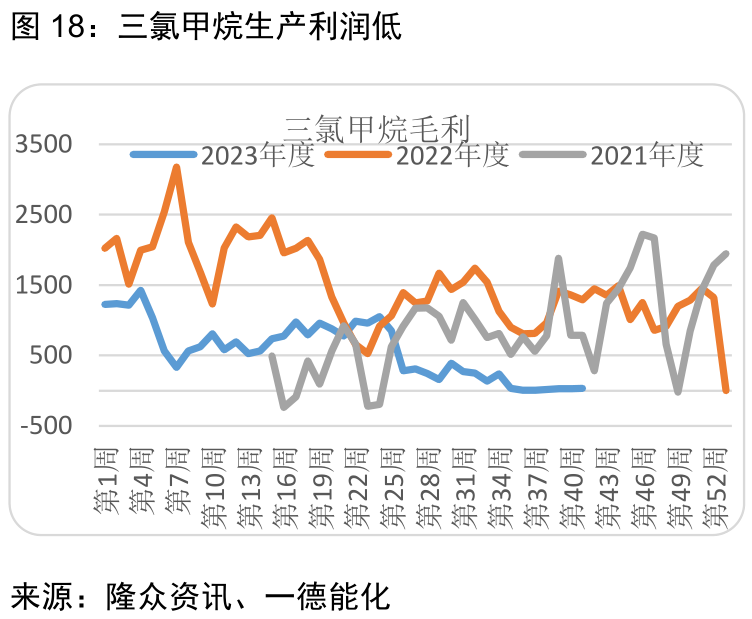

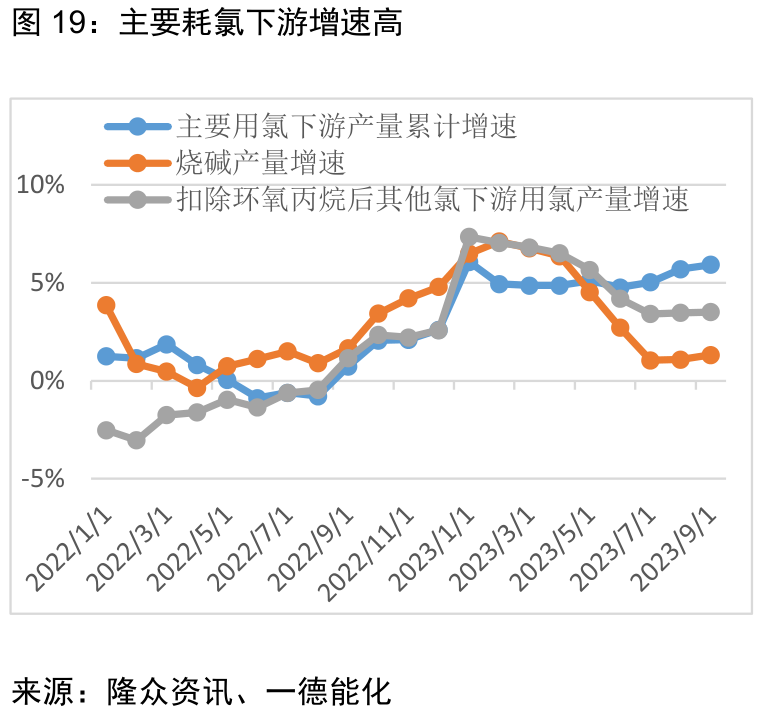

统计了四大主要的液氯下游开工率和产量,分别是PVC、环氧丙烷、二氯甲烷、三氯甲烷、环氧氯丙烷、氯化石蜡;液氯下游开工率偏低,尤其是环氧氯丙烷、氯化石蜡等,但是产量增速仍高,整体生产利润偏低,也就是液氯下游行业面临着供需错配,供应增速快于需求增速;侧面反应了终端稳定的液氯下游需求增加,也会带动液氯下游产能利用率提高,液氯的实际消费量也会逐步增加;从绝对价格看,液氯波动较大,但液氯负值的时间并不多,主要就是2022年至2023年上半年, 2023年二季度后,液氯转正,数据也显示二季度后液氯主要下游的需求增速已高于烧碱整体的产量增速。

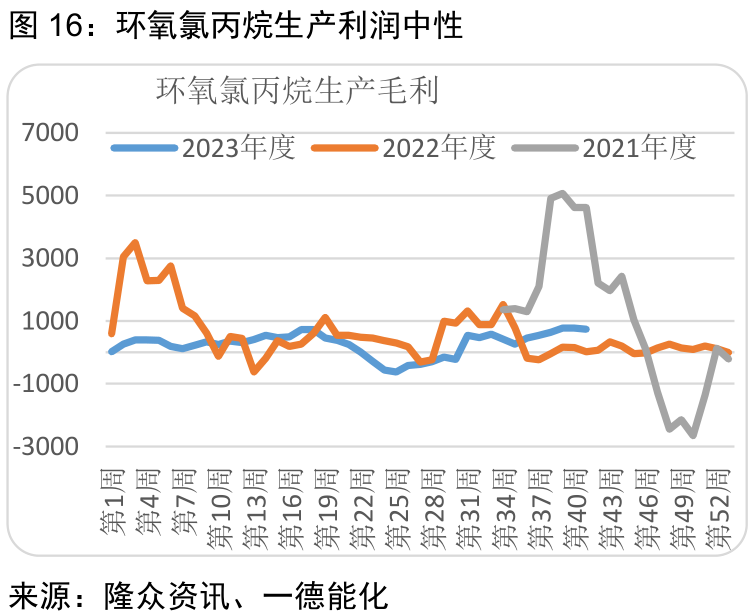

由于环氧丙烷新投产较多,且新增产能主要是过氧化氢的直接氧化法(HPPO),已不采用液氯,且氯醇法的产能还会淘汰掉,环氧丙烷利空液氯需求,扣除掉环氧丙烷后,下半年主要液氯下游的需求增速仍高于烧碱产量增速,液氯尚未出现明显过剩,也就不会出现液氯压制烧碱开工的情况,那么液氯就会偏利空烧碱。

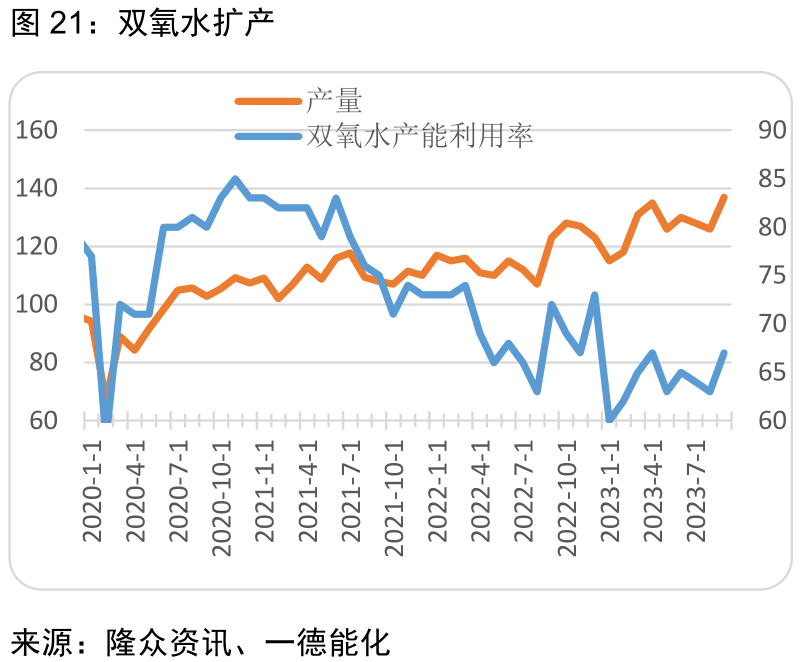

双氧水和烧碱下游用途有一定重合度,都用于造纸、纺织、污水处理等;双氧水无污染,被称作清洁化工原料,双氧水需求广泛,产能扩张快,产能利用率当前仍低,由于和烧碱存在一定的替代,对烧碱的价格也会存在压制。

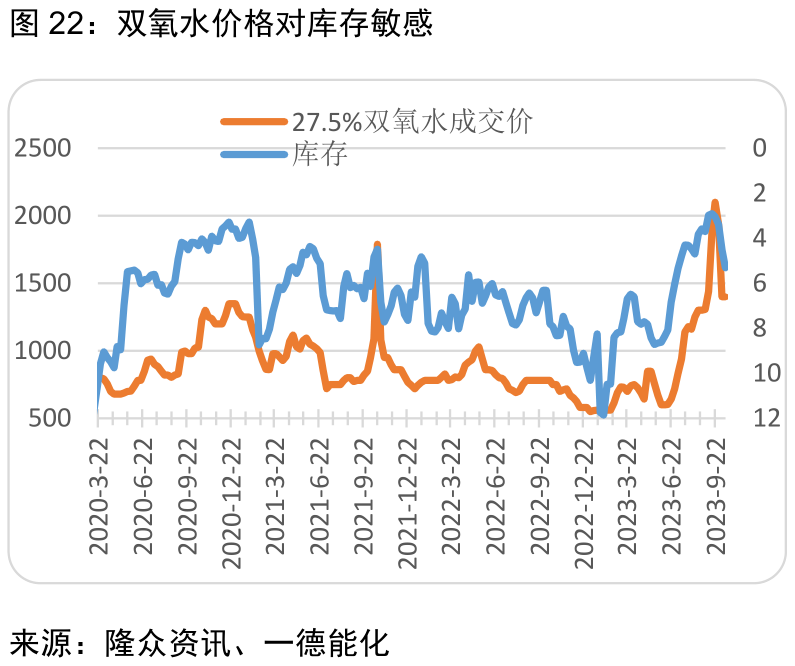

双氧水和烧碱一样,都是液体化工,因此库存的极端位置也会带来价格的极端波动,双氧水的极端价格都出现在库存极低的位置,但随库存增加,价格下跌的速度也很快,大涨大跌。

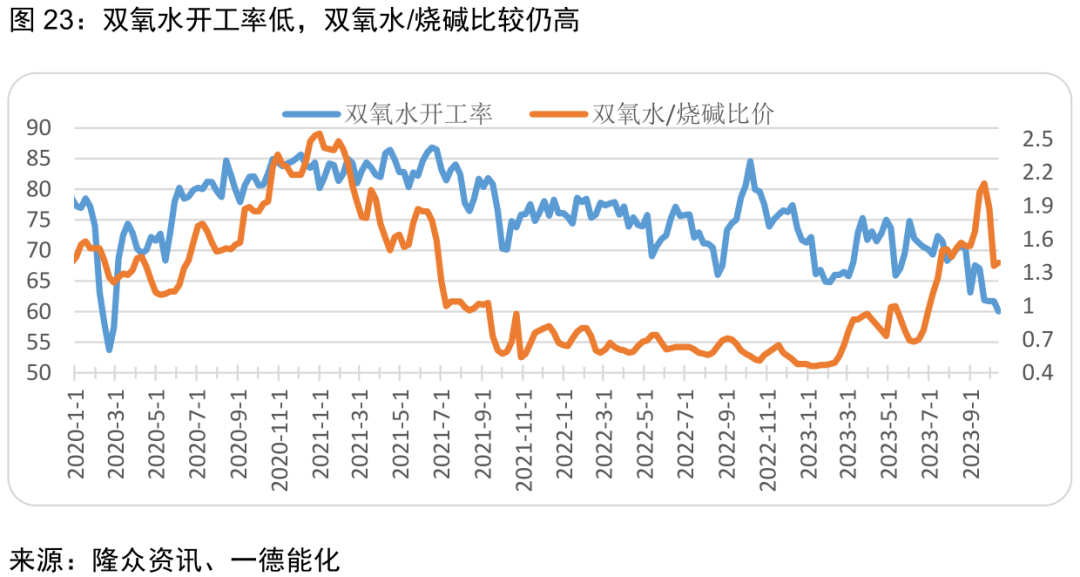

双氧水/烧碱比价和双氧水开工率有一定相关度,开工率越低,比价越低;当前双氧水价格仍在高位,比价在高位,尚未对烧碱价格有压制,伴随着双氧水绝对价格的下行,烧碱价格也会承压。

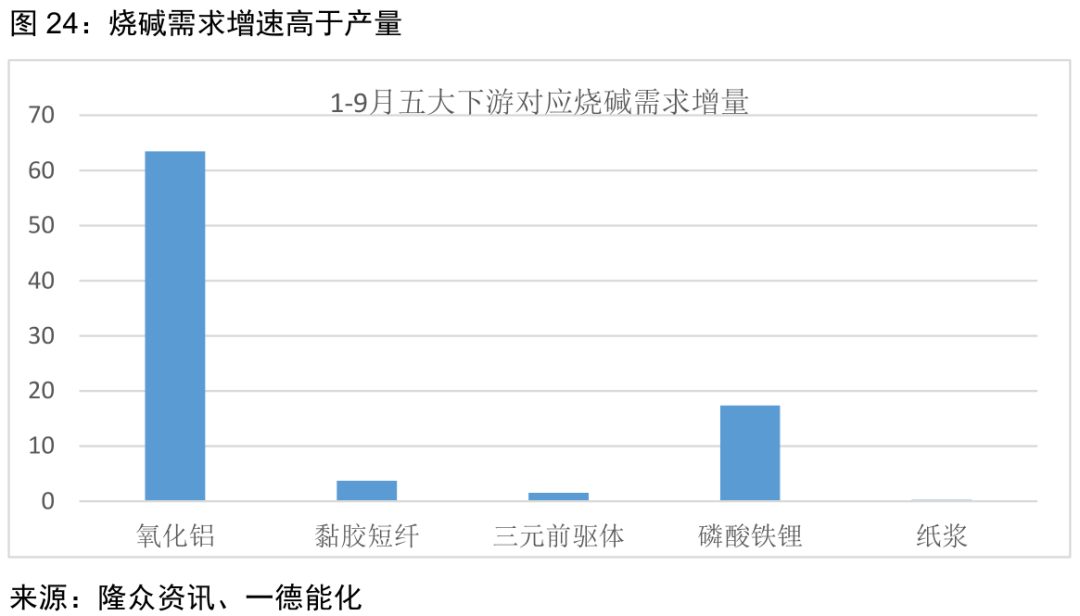

2023年1-9月烧碱产量增量37.56万吨,五大下游需求增量86.26万吨,出口减少37万吨,供需差为-11.7万吨,库存去化到低位;分下游看,烧碱需求增量仍在氧化铝,2024年氧化铝产量增速维持在高位,磷酸铁锂的需求也在增加,其他下游和经济增速相关度高,偏稳定。烧碱需求仍可期,烧碱产能增速低,截止到现在,2023年产能增加136万吨,供需偏平衡。

电石和兰炭的利润有底部支撑逻辑,亏损略大后,降低开工;而PVC由于和烧碱有氯碱平衡的概念,单独看电石带给PVC的支撑南寻,最大亏损可以到1500元。

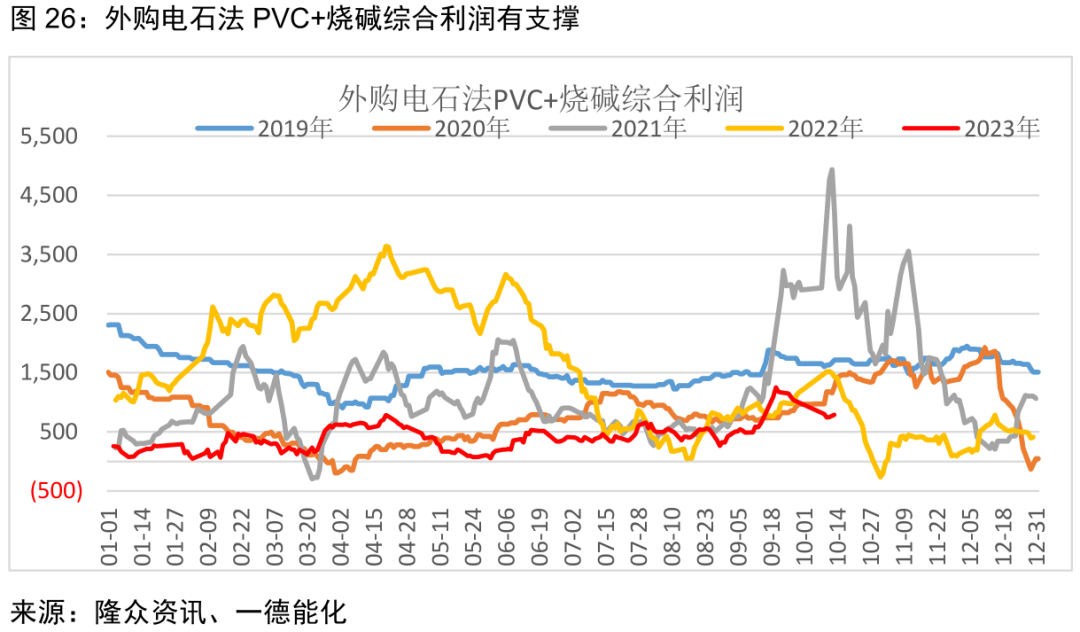

2023年烧碱和外购电石法PVC的综合利润尚未存在击穿0以下,最低的时候是2022年10月底的-260左右,但很快回到0轴以上。因此看烧碱和PVC的综合利润的确定性要高于只关注电石的价格变化带来的PVC成本变化。

液氯和烧碱的利润和存在支撑,今年最低的时候在-100元附近;单独看烧碱价格,会低于ECU成本,烧碱亏损的时候,相对液氯偏强势,补贴烧碱亏损;根据上文分析液氯下游耗氯情况,液氯尚未明显过剩,且短期出现主要耗氯下游好于烧碱产量增速的情况,液氯也摆脱负值,后期预估液氯在0附近上下,对应烧碱支撑在ECU成本。

ECU利润看,烧碱最低在2300元附近,PVC按照三八块煤800-1000元计算,高成本在5700-6000元;当前利润800附近,如果极端回到0附近,那PVC可以回到5200元附近。不过烧碱难维持当前高利润。按照盘面05烧碱2700附近看,PVC盘面价格在6100附近,综合利润中性水平。

PVC供需宽松格局延续,利润维持低位,做空PVC利润为主;液氯主要下游的耗氯量在较高水平,液氯价格中期难回到0以下的水平,价格上略利空烧碱,也就是ECU成本对烧碱价格存在支撑;烧碱的价格还会受到双氧水价格压制,当前双氧水在产能扩张中;按照盘面05烧碱2700附近看,PVC盘面价格在6100附近,综合利润中性水平,仍有利润下行空间,后期下跌还会有原料端的下行,当前盐和煤价支撑尚强,PVC弱于烧碱,综合利润尚好的情况下,盘面看,倾向于多烧碱空PVC。

编辑:王琰

审核:赵洪虎/F0303315、Z0012132/

复核:何牧

报告制作日期:2023年10月12日

投资咨询业务资格:证监许可〔2012〕38号

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货投资咨询业务资格(证监许可[2012]38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。