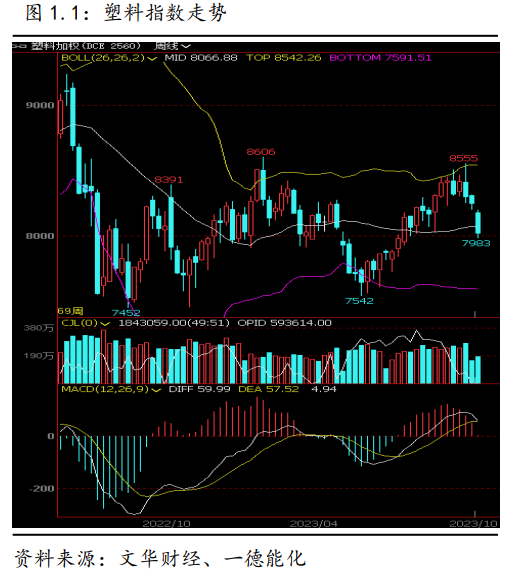

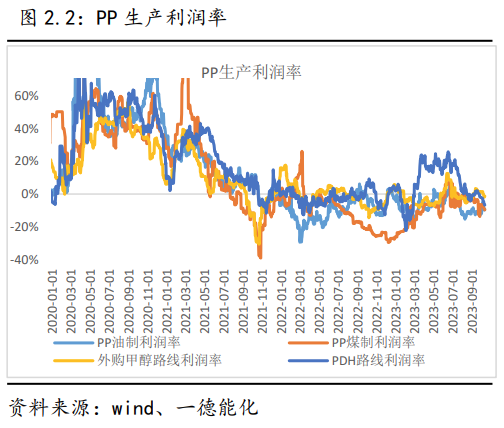

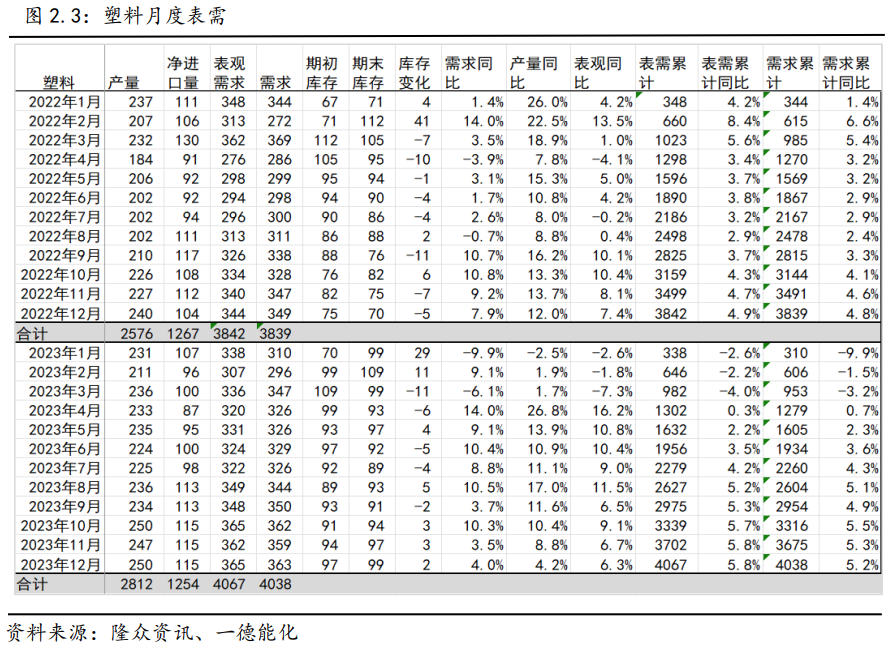

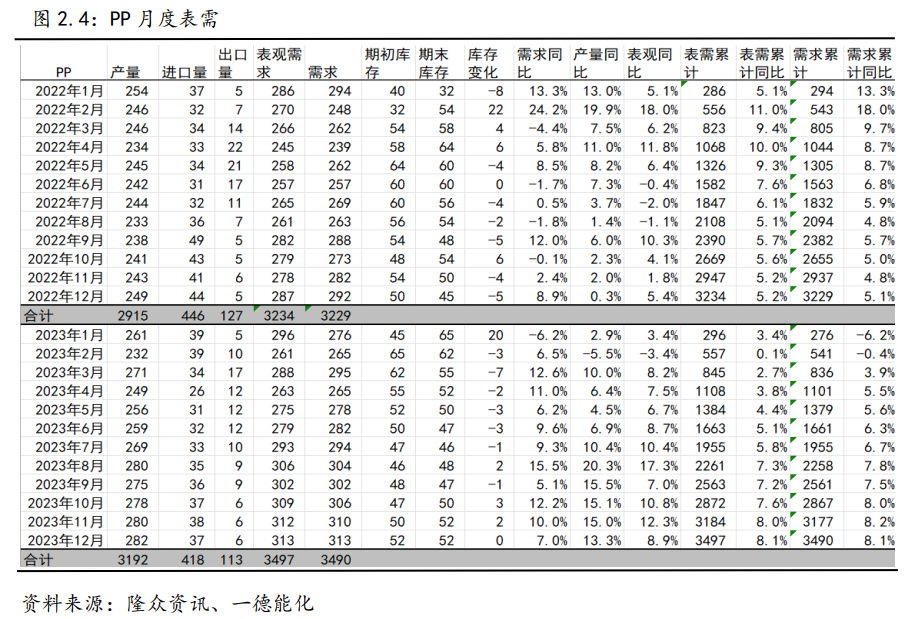

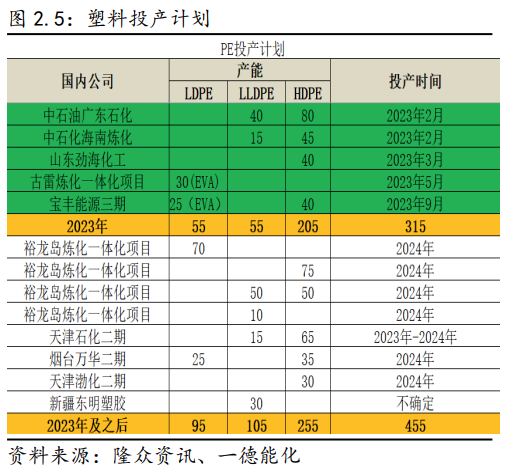

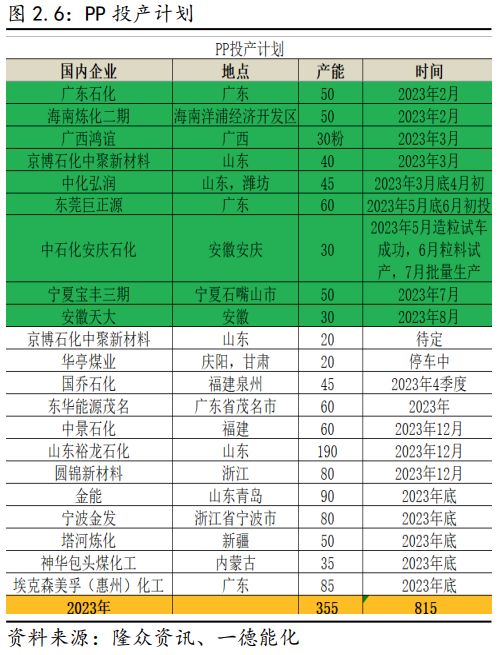

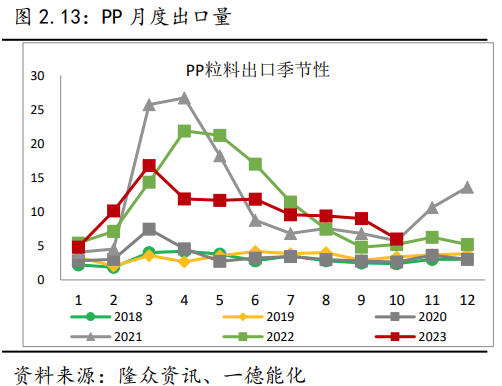

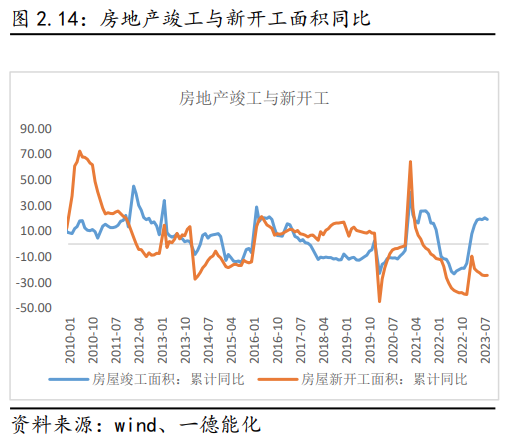

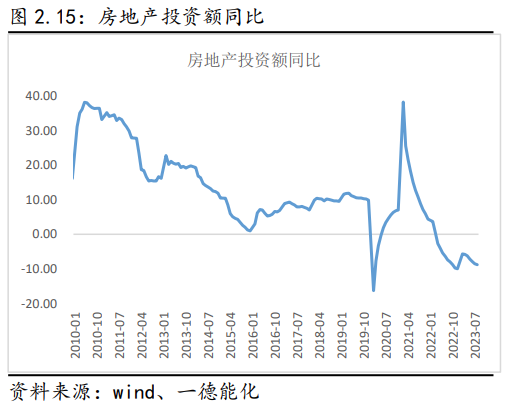

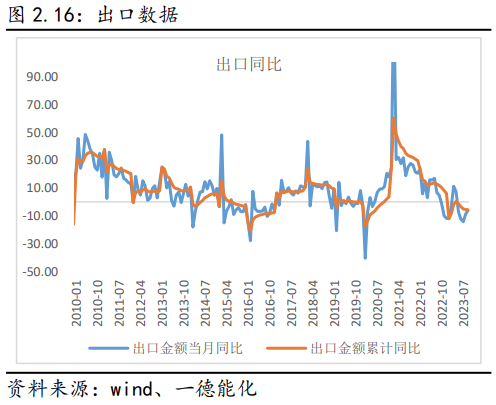

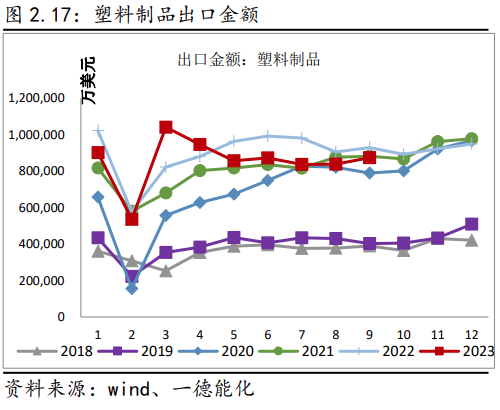

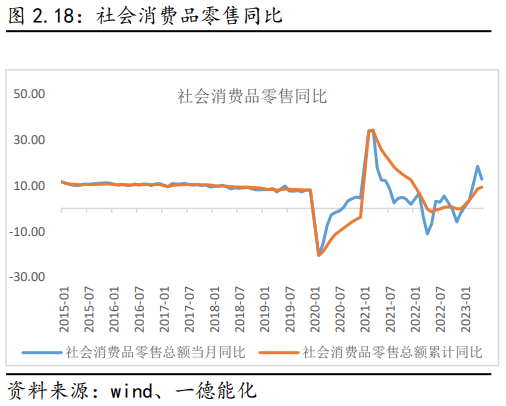

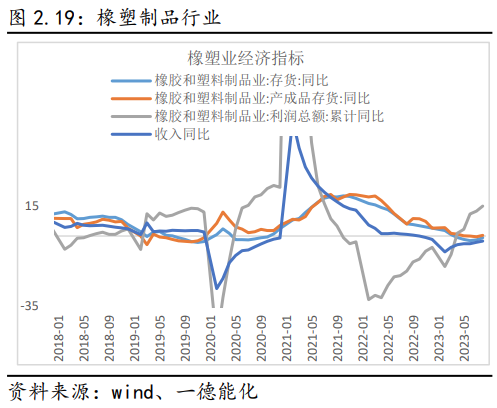

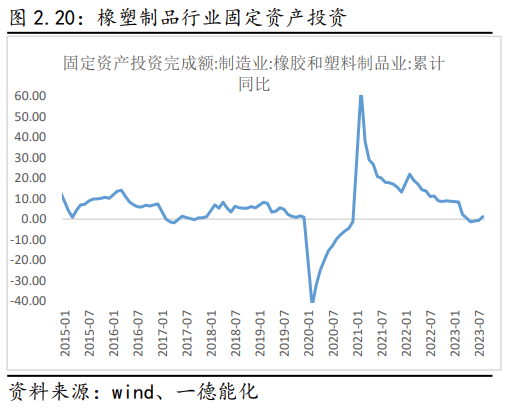

1. 行情回顾 回顾聚烯烃前三季度的走势表现为V字型,上半年需求不及预期产业主动去库,6月下旬在成本推动下价格重心上移,产业被动去库,9月下旬资金止盈离场,双节期间原油的下跌使得节后聚烯烃补跌。 自2021年下半年聚烯烃利润率较往年明显压缩,主要是因为投产以及卫生事件造成的供需双弱。分工艺来看,油化工路线利润率在±20%以内,煤化工利润率在±15%以内,由于煤化工产能的增加以及部分产能需要外购煤,该路线利润略低于油化工;MTO路线利润率在±10%以内,丙烷路线利润率的波动幅度相对其它路线大,主要是原料影响,据不完全统计,未来至少还有1000+万吨PDH工艺的投产增量,因此认为利润率的高点在20%,且随着装置的逐步兑现其利润重心会下移。 综合来看,目前聚烯烃的利润率在中性偏低的水平,但距离绝对低位还有空间,阶段性的利润修复更多的是来自于原料端的跌价。 截止到9月份,塑料表需累计同比增速5%左右,PP在7%左右,四季度随着国内检修装置的恢复,产量大概率是增加的,与此同时塑料的净进口量也有增加预期。需求端考虑到国内政策偏宽松,分别给到略高于去年的需求增速,且放大了受宏观利好更明显的PP需求,即使这样算,聚烯烃四季度还是略宽松小幅累库的,除非需求好于预期或者供应增加不及预期。 塑料截止到目前投产315万吨,其中包含高压55万吨,接下来的裕龙岛炼化一体化项目要到2024年四季度,因此01甚至05合约的增量压力并不大。 PP截止到目前投产355万吨,四季度还有投产预期但不排除延期可能,另有多套煤化工装置原本计划今年兑现,但实际没有进展暂不考虑,因此01合约增量压力不大,05可能有兑现。长期看与塑料相比,PP还是存在投产压力的。 进口方面,塑料前三季度进口累计975万吨,同比减少2%,但从环比来看,8-9月进口量逐步增加,随着海外装置检修的恢复,四季度进口量有增加预期。PP前三季度进口累计306万吨左右,同比减少4%,出口累计95万吨左右,同比减少14%。单就环比来看,PP的净进口逐步增加,其四季度大概率继续小幅增加。 国民经济增长的三驾马车中,投资主要靠房地产和基建,而房地产新开工面积累计同比下滑24.4%,投资完成额累计同比下滑8.8%,相比二季度数据均走弱一些,竣工面积累计同比增加19.2%,与二季度数据基本持平,因此房地产中短期还有竣工端的支撑。 出口端受全球经济增速放缓影响以及国际形势的变化,外贸订单和信心不及往年,从累计同比看,出口金额比去年减少了5.7%,往年的四季度是出口需求旺季。单月数据看4-8月的出口金额基本稳定,9月份小幅好转,PMI中新出口订单环比8月份也有所好转,但仍然处于50以下。 国内需求方面,8月社会消费品零售总额累计同比增长7%,单月同比也维持在正增速,2020年之前社消零售总额同比基本维持在8%以上且相对平稳,目前已经接近该水平。9月PMI环比回升0.5个百分点,重回扩张区间至50.2%,也是经济逐步企稳的迹象,因此对于内需来说大概率会持续向好恢复,且政策发力还存有空间。 具体到聚烯烃的下游需求,橡塑行业的固定资产投资完成额累计同比从8月份已经转正至1.2%,中短期看存货同比已经降至偏低水平,利润同比有所修复,环比看7-8月小幅补库,但力度还是比较弱的,后期有进入主动补库的可能。1-8月塑料制品产量累计同比下滑5.4%,塑料制品出口金额下滑6.7%,但9月出口量比8月小幅增加。长期看海外需求走弱会影响出口,中短期内还有季节性利好支撑。快递业务量同比增加16%左右,是近几年持续正增长的行业之一。 四季度一是看国内宏观经济稳步向好,二是出口季节性好转预期的兑现,长期看利好支撑还是在于内部环境。 聚烯烃的产业库存持续缓慢消化,双节期间累库幅度较大,节后再次进入去库阶段,其中上游两油库存最低点出现在6月中旬左右,降至年内最低也是历史偏低水平,目前在78万吨的中性位置,前边分析过四季度主要是供应增加期,库存大概率会稳中小累。当然也需要看需求能否超预期,因为下游行业出于订单或者信心不足等原因普遍备货不多,还是偏刚需拿货。 将聚烯烃与上游原料(原油、煤炭)进行简化比价,刨除2020年原油极端行情外,2022年之后该比价波动幅度收窄,基本在80-115之内波动,其中塑料/原油的比价会略高于PP/原油,这是与各自的产业背景相符合的。现在聚烯烃/原油大概85-90,即开始进入偏低区间。另外,聚烯烃/煤炭比价在21年上半年之前波动范围在15-25,随着产能投放兑现,波动范围下移至5-13,目前在9附近,偏中性。 由于再生料价格波动相对小可认为是聚烯烃单边价格的重要支撑,因此将聚烯烃与其进行横向对比。塑料的新旧价差一般在0-2000附近,PP的新旧价差在0-1500,目前分别在1400/700附近,即处于中间位置。 除此之外,塑料-PP的价差重心长期是抬升的,短期回调后有望再走出扩大行情,这主要是因为从长期来看,塑料供需相比PP还是偏紧,一是PP后边的投产计划相比塑料多,二是长期出口需求走弱对PP利空更大。 聚烯烃的月差波动范围相比前几年明显下降,考虑到长期的投产背景以及中期的库存结构,月差大概率还是呈现近强远弱的back结构,但是生产利润因原料端更强被压缩,要走出趋势性的正套行情还需要其它驱动因素,例如投产或者检修恢复不及预期、需求明显好转等,滚动操作。 估值角度,从原油来看聚烯烃价格开始偏低,但原油价格能否稳定在该位置有待商榷,从与再生料的横向比较看价格中性。 驱动角度,四季度供应增量主要来自于检修装置的恢复以及进口小幅提升,投产增量在明年,尤其是塑料后边的计划更少。需求端国内出现稳步抬升,出口虽然不及往年但也是环比向好的,因此整体供需双增。产业库存压力不大,尤其下游备货偏少,四季度库存稳中有小累可能,但幅度也不大,所以重点还是关注预期差能否造成库存趋势变化。 单边来看,塑料价格波动区间在7500-9000;PP价格波动区间在7000-8500。 跨期来看,产业库存稳中有小幅累库可能,当下库存偏中性,月差维持back结构但波动率窄,重点关注需求的环比变化,考虑到估值略低可适当介入正套,滚动操作。跨品种来看,L-PP价差回调后低位介入,长期有扩大空间。 风险在于:需求改善不及预期、成本塌陷等。 编辑:王琰 审核:赵洪虎/F0303315、Z0012132/ 审核:何牧 文章完成日期:2023年10月16日 投资咨询业务资格:证监许可〔2012〕38号1.1 产业去库至中性以下,成本端权重加大

2. 基本面研判

2.1 长期估值略低,阶段性利润会有被动修复

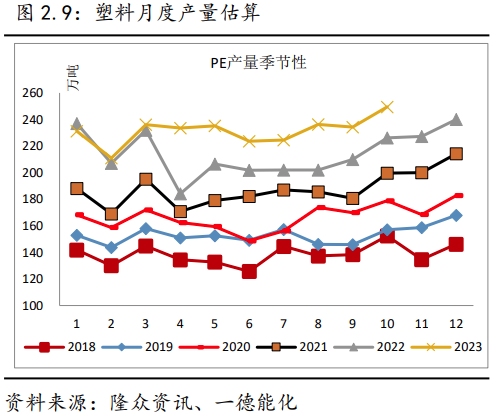

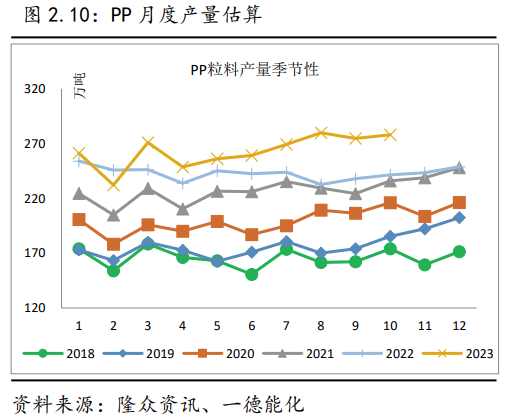

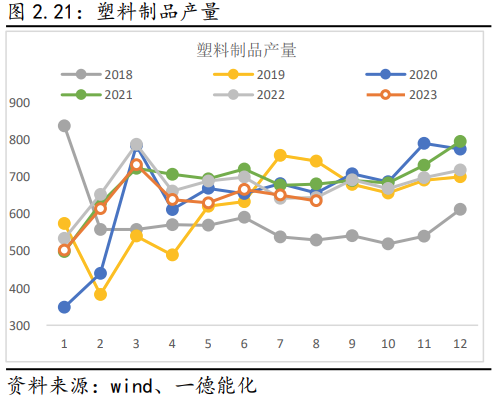

2.2 表需累计增速5%/7%,年底预计增速6%/8%

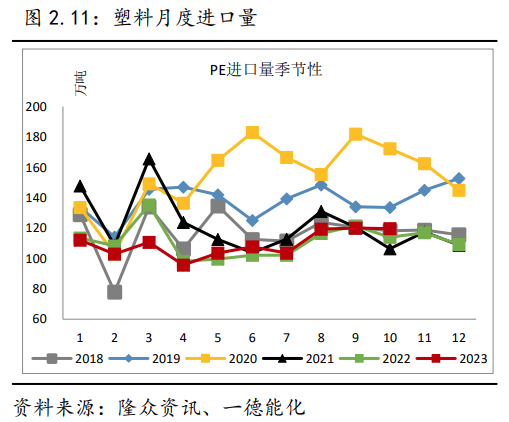

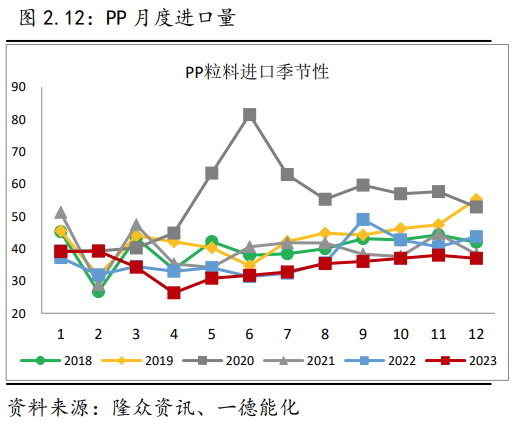

2.3 供应端投产增量空间不大,主要在检修恢复

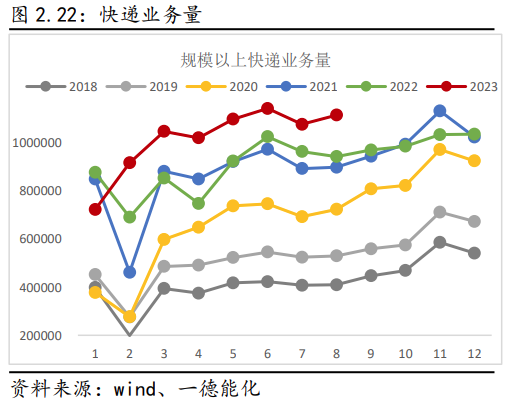

2.4 需求端主要靠国内稳增长,出口有环比改善预期

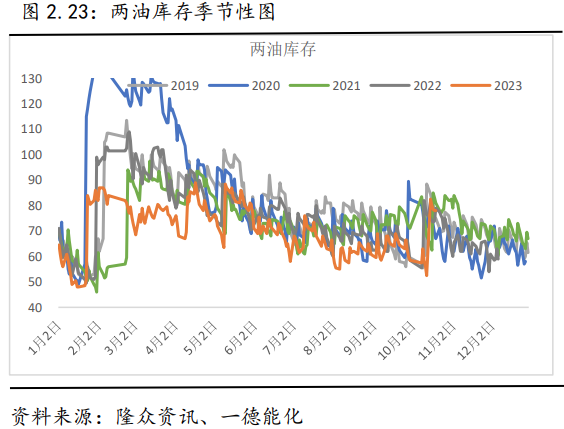

2.5 显性库存中性,四季度或小幅累库

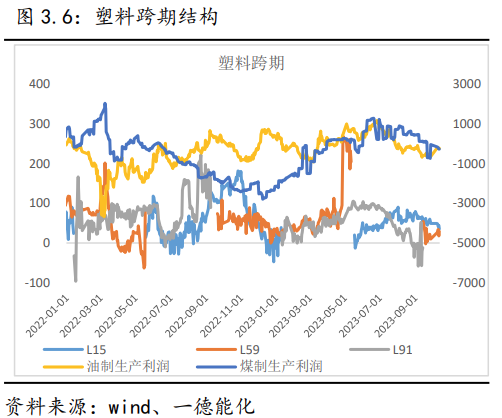

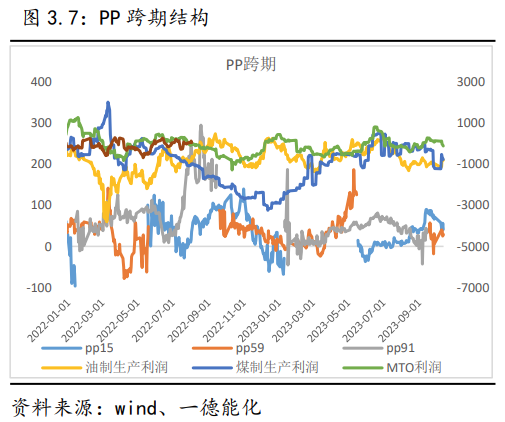

3. 期限结构

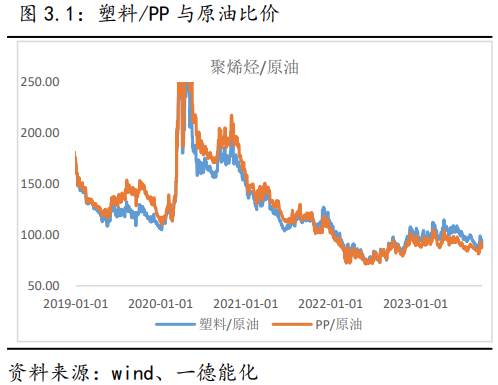

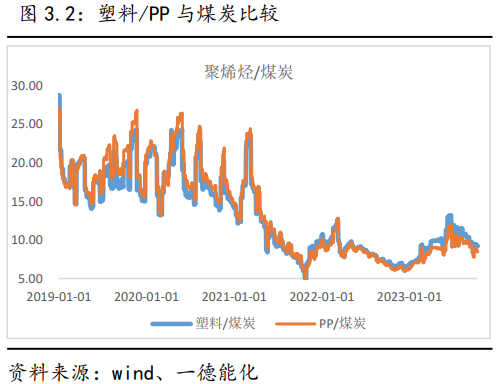

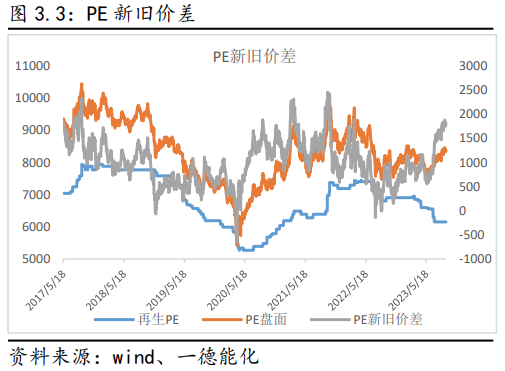

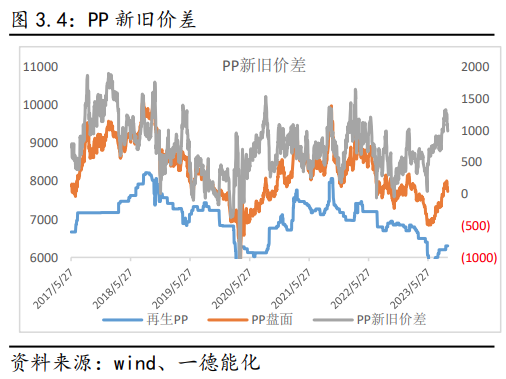

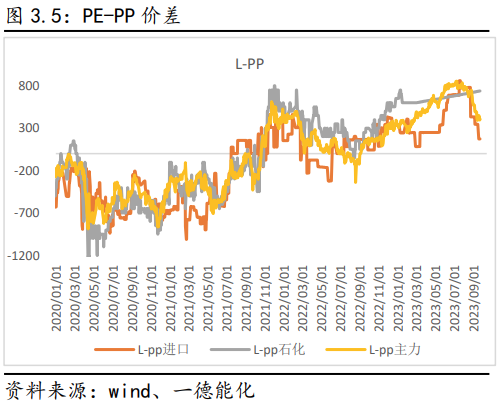

3.1 纵向对比价格略低,横向对比价格中性

3.2 月差受制于利润压缩,波动率下滑

4. 策略与总结

4.1 基本面总结

4.2 策略与风险提示

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货投资咨询业务资格(证监许可[2012]38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。