作者:任宁/F3015203、Z0013355/ 一德期货能源化工分析师

上半年表需增速不及往年,但下半年供应宽松的预期比较一致。

苯乙烯产业库存中等以下水平无明显压力,纯苯库存从历史高位降至略高区间。

需求看国内市场的消费,出口外贸的利好不及往年,中期房地产竣工会有一定支撑,但长期已转弱。

重点关注供应增加的兑现情况,若投产顺利则4季度压力凸显。

策略:

① 单边短线为主,波动区间7000-8100。

② 跨期择机多近空远,主要是因为投产。

风险点:宏观政策;投产延期。

1.1 基本面回顾:预期落空成本塌陷,苯乙烯降价去库

苯乙烯在上半年的行情走势先高位震荡后走弱,一季度主要是调油预期对芳烃的利好支撑,二季度需求证伪后,高库存的纯苯价格塌陷,再加上苯乙烯自身库存消化缓慢,终端需求跟进不佳,成品库存偏高且难以去化,因此苯乙烯在二季度的跌幅超过20%。

2.1 上半年产量累计同比增加6.8%,下半年检修少开工率有提升空间

苯乙烯非一体化路线成本相对高,利润空间在±700以内波动。今年上半年1月-2月初以及6月出现过盈利,其余时间段均为亏损。盈利状况是影响开工率的重要因素之一,苯乙烯上半年的开工率与2020/2022年接近,3-4月开工降至低位,5月中旬后检修增加,目前开工缓慢回升。上半年国内总产量710万吨,同比增加6.8%,7-8月份检修多数恢复,预计开工率会提升到75%左右。

2.2 上半年投产增加295+60万吨,下半年还有145万吨

一季度投产并量产的装置总产能达到245万吨,二季度投产110万吨,其中峻辰已量产,浙石化60万吨6月出合格品,量产时间预计在7月。下半年重点关注宁夏宝丰、安庆石化这两套产能较大的装置,其余产能相对小,京博预计在年底投产,不排除延期可能。

2.3 上半年进口量同比减少12%,出口同比减少55%

从苯乙烯的进口利润来看,上半年进口窗口基本关闭,仅在6月有短暂打开,且利润空间不大,因此上半年进口量累计同比下滑12%。出口方面,海外价格跌幅比较大,因此仅在2-3月份有间断性的出口利润,上半年累计出口量不足17万吨,同比减少55%。

2.4 下游加工利润先压缩后被动修复,开工中等以下

苯乙烯的三大下游产品中ABS的加工利润从去年四季度趋势性压缩,尤其今年4-5月一度压至亏损,EPS与PS加利润最低也到了盈亏平衡附近,对应的,今年开工率同比往年也在中等以下水平。

究其原因,苯乙烯下游主要应用于家电与汽车行业,其中家电消费与房地产行业息息相关,中期看竣工面积同比在提升,对家电需求还有支撑,但长期看新开工面积同比下滑明显,再加上外贸出口支撑不及往年,因此家电行业需求评估短期小幅好转但长期偏弱。汽车1-5月产量累计同比增加6.6,评估中性略好。

2.5 苯乙烯库存无压力,下游成品库存仍偏高

苯乙烯的工厂库存2月份开始持续去化,主要是因为供应端的检修,港口库存处于近五年(除2020年)的同期均值,因此自身库存并无压力,评估中性。预期下半年会逐渐累库,主要是检修恢复以及投产兑现后的供应增加。

纯苯库存压力相比苯乙烯大一些,主要是原油的相对强势,越上游的品种越坚挺。

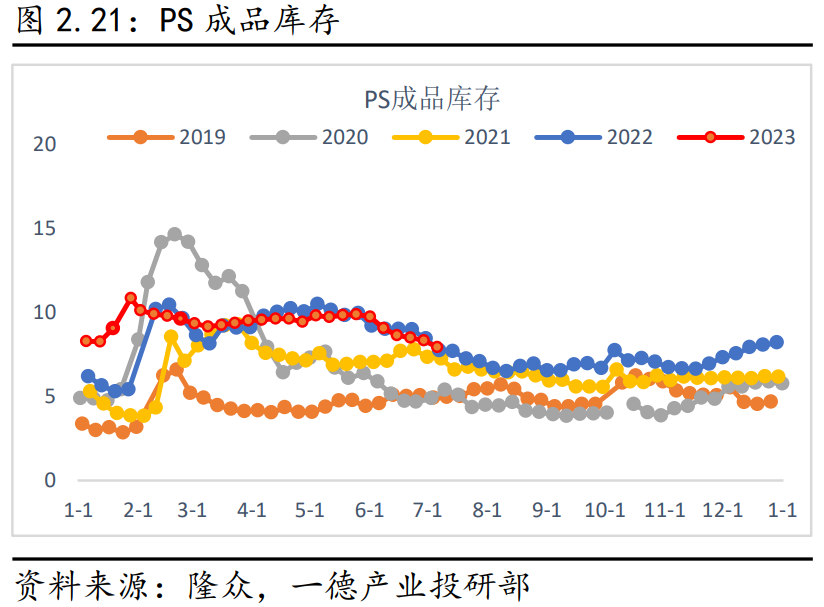

下游成品库存的变化与终端消费紧密相关,目前EPS的库存压力是最明显的,处于历史同期的最高,其次是PS和ABS,今年成品去库斜率普遍平缓。

3.1 上半年表需累计增加5.2%,预估年底接近10%

苯乙烯在今明两年仍处于投产增速期,今年上半年由于进口量少,表需累计增加不及往年,下半年检修恢复、投产兑现、再加上外围供应提升等多重因素,苯乙烯供应逐步宽松,预计今年累计表需增速将达到10%。三季度产业库存可能震荡,四季度累库可能性大。

3.2 重点关注供应增加的兑现进度,需求大概率延续弱复苏

首先,简单总结一下基本面:

① 上半年表需增速不及往年,但下半年供应宽松的预期比较一致。

② 苯乙烯产业库存中等以下水平,纯苯库存从历史高位降至略高区间。

③ 需求看国内市场的消费,中期房地产竣工会有一定支撑,但长期已转弱。

④ 重点关注供应增加的兑现情况,若投产顺利则4季度压力凸显。

其次,需要关注的风险点:

① 宏观政策;

② 投产延期。

最后,从策略角度认为:

① 单边暂无趋势性,短线为主,波动区间7000-8100。

② 跨期仍然以多近空远为主,主要是因为投产逻辑。

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货投资咨询业务资格(证监许可[2012]38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。