作者:吴玉新/F0272619、Z0002861/

一德期货有色金属分析师

1. 2023年二季度锡市回顾

二季度,锡价整体呈区间震荡走势,期间沪锡主力短暂上冲到过23万一线,最低下探至18.8万附近。4月份,锡价先跌后涨,究其原因,宏观上欧洲、中国经济意外指数开始下行,美国通胀韧性,加息预期提升,美元低位开始回升,供需上,国内库存未能在旺季下行,持续高位;但是缅甸佤邦事件短暂引爆市场,使得锡价逆势上涨,但随后回落;5月份,美元指数回升,国内经济数据弱势,整体大宗商品大幅下行,锡在成本支撑下,跌幅相对有限,最低下探至19.3万附近;随后锡价回升,悲观预期反映充分后的修复,国内政策预期也在助推,基本面上,锡矿持续处于偏紧局面,加上缅甸扰动,锡锭产量或进入拐点;此外,费半指数上涨,提振预期,但是高库存限制涨幅。2. 供应分析

2.1 全球锡矿市场供应分析

根据USGS最新公布的统计数据,2022年全球锡矿产量31万吨,增速1.6%。其中,巴西、刚果金、秘鲁等国增量相对明显。全球锡矿产地分布相对集中,中国、印尼、缅甸、秘鲁、刚果金、玻利维亚和巴西产量约占总产量的90%。过往几年数据显示,全球锡精矿产量相对稳定在30万吨上下水平。减量方面,我们首先关注缅甸。4月锡矿主产区之一缅甸佤邦通知将于2023年8月1日后,暂停矿山勘探、开采、加工等作业发布禁止原矿开采。美国地质勘探局数据显示,2022年缅甸锡矿产量31000吨,全球占比10%,是第三大锡矿开采国,佤邦地区产量占缅甸总产量的约90%。虽然目前尚未执行,但这一消息强化了原料紧缩预期,毕竟佤邦锡矿产业重要性较高,预计难以进行长期和完全的暂停,假若停2-3个月,折损量约5000-7000吨,后续需关注三四季度佤邦禁令的执行情况。此外,缅甸佤邦政府库存已经不足原来的四分之一,难有如去年年初抛储8000吨的行为。缅甸锡矿多数运往中国,4月份的最新数据来看,缅甸矿进口金属吨占我国总进口的65%,一旦禁矿超预期,对国内生产将产生较大扰动。此外,印尼锡矿资源品位下降严重,海矿开采难度大等问题,预计产量也将有一定幅度下滑;秘鲁一季度爆发抗议活动,明苏公司暂停生产等,玻利维亚Vinto锡冶炼厂于3月声称因不可抗力因素延迟交货。国内在环保的压力下锡矿增量有限。明苏公司旗下B2、Pisco一季度锡矿产量环比减少4874吨,San Rafael锡矿因关停环比减少4520吨,目前此锡矿已经恢复运营;天马公司一季度锡矿产量环比减少1438吨,国内1-4月份锡矿产量为23871金属吨,同比仅增1.3%。增量方面,根据SMM及其他相关机构的不完全统计,2023年新增项目较为确定且量较大的有刚果和巴西的两个项目,新增锡矿产量约3300吨。国内银漫矿山技改一个月,银漫矿业2022年的锡金属产量2757.74吨,预计在完成技改后,2023年锡金属产量将达到6152.26吨。其他项目投产待定,而且大部分项目投产都在四季度。结合上文的分析,不考虑缅甸停产,预计2023年矿的供应减量约在5000吨,如若考虑上缅甸折损量,供应减量超1万吨。在锡矿供应有所下滑的基准假设下,矿的收缩必将会传导到冶炼端。今年加工费重心大概率低于去年,锡矿加工费已有去年云南40%/江西60%的28000/24000,降至目前的13750/9750,而冶炼成本(燃料和动力费、人工成本、制造成本等),冶炼成本集中在1万至1.2万,有的甚至更高,如若加工费继续走低,这会进一步挤压冶炼利润,冶炼产量将受损。成本支撑方面,国外投行数据显示,从完全成本角度,2022年全球锡矿成本90分位约在25581美元/吨,75分位约在22634美元/吨,50分位约在15562美元/吨;从C1现金成本角度,2022年全球锡矿成本90分位约在23171美元/吨,75分位约在18534美元/吨,50分位约在11418美元/吨。随着矿石品位的下滑以及人力成本的上涨,未来锡矿成本仍会进一步上升。我们看到去年锡价跌破过75分位现金成本,今年锡价最低触及21605美元/吨,跌破了90分位现金成本,低价格将会挤掉高成本矿,这将会使得供应主动收缩,使供需重新达到平衡。2.2 全球精锡市场分析

世界金属统计局(WBMS)公布的精炼锡产量数据显示,2023年1-4月份全球精炼锡产量为11.88万吨,较去年的11.84万吨增长0.34%;上海有色(SMM)统计口径看,2023年1-6月份精炼锡产量为8.42万吨,累计同比上涨1.81%;安泰科口径看,2023年1-5月份精炼锡产量为7.73万吨,累计同比上涨3.94%。由以上数据可以看出,矿的紧张尚未传导至冶炼端,主因是精锡冶炼厂原料库存充足,2022年锡矿进口是大增的,2019年-2021年年度进口3.2-3.9万金属吨,2022年进口为6.1万吨,增量2万吨以上,但精锡产量却保持了稳定,这可能也是锡精矿加工费横盘不动的原因。不过进入5月份下旬时期,多数冶炼企业均反馈锡矿和废料等原料供应紧缺,加工费或将进一步走低,炼厂利润的收缩将会明显抑制产量的释放。我们可以跟踪云南、江西两省冶炼周度开工率的变化,不过目前开工率还是稳定的。印尼锡资源基础储量约为80万吨,按照每年锡矿开采量7-8万吨来测算,目前静态开采年限约为10年。近年来,印尼由于锡矿资源品位下降,叠加矿山企业被迫转入水下开采,采矿难度加大,开采成本提升,锡矿产量大幅度降低。印尼政府不断出台政策对锡产品出口进行管制:2012年2月,印尼政府规定从2014年开始禁止出口金属原矿,此项规定促使矿商在国内投资建设冶炼厂和加工厂,提高国内资源和矿产业的附加值;2013年8月,印尼政府出台相关政策表示,国内所有精锡出口前都要通过印尼商品及衍生品交易所(ICDX)进行交易,印尼作为全球最大的精锡出口国,致力发展ICDX,试图提升锡资源定价的话语权;2022年10月,印尼总统公开表示,印尼尚未决定可能实施锡出口禁令的时间,并且仍在计算禁令的影响;不过国际锡业协会ITA表示,印尼政府有可能实施一定的限制措施,而不是完全停止精锡出口,印尼仅消费其锡金属产量的5%,如果不允许生产商出口,该国需要发展有能力进一步加工锡的产业。但仍是风险点需关注。供应方面,除了原生锡,再生锡也占有相当重要的比重。结合下文的供需平衡表,我们会看到,2023年-2025年,锡的供需紧缺程度是逐步放大的,解决此种问题一般有两种方式,一个是价格上涨使得矿山盈利可观,这样他们会有动力加大资本支出,改扩建或勘探新项目;另一种就是锡的废料回收。日、美、德、澳精锡产量中再生锡占比超过了60%;据国际锡业协会测算,我国再生锡与精锡总产量比值约为22%;相较于发达国家,我国金属再生水平偏低。2022年,我国再生锡产量4.16万吨,2023年1-6月份再生锡产量为2.25万吨,小幅增长,但焊料小型化也是抑制了二次废料的增长。3. 需求分析

锡下游消费主要包括焊料、锡化工、马口铁(镀锡板)等。焊料占比高达49%,然后是锡化工和马口铁,分别占比17%、12%,三者合计占比接近80%,新兴领域涉及到光伏和新能源汽车行业,也会有传统和新兴行业之分,但新兴行业占比还相当小。2000年之前,镀锡是主要的消费领域,镀锡的下游应用主要是食品罐、容器和饮料罐等这类食品包装领域,而这一领域的潜在增速是较为有限的;2000年之后,焊锡占比快速回升,全球占比接近一半,国内占比更是高达6成,焊锡主要终端领域是各类电子产品,例如手机、电脑、家用电器等,因此锡与电子行业景气度息息相关,相对高频的跟踪数据就是全球半导体销售额、全球电脑、平板、智能手机及可穿戴设备出货量等。此外与其他品种相比,由于电子产品等弹性大、周期性强,锡消费主要跟随全球宏观消费需求,难以受益于基建投资等。半导体狭义上是指半导体材料,即常温下导电性能介于导体与绝缘体之间的材料,半导体材料是制作半导体器件和集成电路的电子材料,是半导体工业的基础。利用半导体材料制作的各种各样的半导体器件和集成电路。半导体产品的下游需求包括消费电子、计算机/服务器、汽车、工业等多个领域。所以电子行业半导体是主要研究对象。费城半导体指数是全球半导体产业景气度主要指标之一,其成分均为全球半导体产业中比较具有市场代表性的头部企业。费城半导体指数共涵盖包括台积电、英伟达、阿斯麦、博通、德州仪器在内的等半导体设计、设备和代工制造等环节共30家公司。2022年10月份该指数开始回升,锡价11月见底回升。该指数有领先性或者说预期作用,但半导体实际数据仍是疲弱的。据世界半导体贸易统计协会(WSTS)预测,今年全球半导体销售额预估将达5151亿美元,下降10.3%,但随着强劲的复苏,2024年可望回升至5760亿美元,增长11.8%,有望创下历史新高纪录。IDC数据显示,一季度全球平板电脑出货量达3070万台,同比减少19.1%,预估随着全球经济持续复苏及通货膨胀的缓解,下半年出货量有望改善。据TechInsights发布的最新研究指出,2023年Q1,全球智能手机出货量同比下降14%,至2.691亿部,TechInsights将2023年全年智能手机出货量从11.881亿部下调至11.6亿部(减少2330万部),比2022年的12亿部同比下降2.8%。2023年第一季度全球半导体销售额总计1195亿美元,与2022年第四季度相比下降8.7%,与2022年第一季度相比下降21.3%;但与2月份相比,3月全球半导体销售额增长了0.3%,为398.3亿美元,4月全球半导体行业销售额为400亿美元,比2023年3月的398亿美元增长了0.3%。2023年4月我国集成电路产量当期值同比增长8.41%,这是自从去年1月以来16个月首次月度增长,累计值则同比下降7.21%;1-5月,国内市场手机总体出货量累计1.08亿部,同比下降0.7%。总体看,半导体行业有触底迹象,但能否回升后续关注半导体行业景气度持续性及数据边际变化情况。从库存周期来看,我们以日本生产者成品库存指数和半导体月度销售额作为参考,截至今年4月日本生产者成品库存指数或已经处于主动去库存阶段,上一轮主动去库存持续约8个月左右,预计要到三、四季度,将进入被动去库存阶段,半导体市场才会转好。新兴的下游需求,主要在光伏和新能源汽车上。光伏生产流程中电池片串联焊接和电池方阵并联层叠两个环节需要使用光伏焊带。目前光伏焊带以镀(涂)锡铜带为主,锡含量约为17%;光伏组件焊带的使用量在550-800吨/GW,其中镀层(涂层)的锡含量在60%或63%,因此光伏用锡量约为56-86 吨/GW,取中值在70吨/GW左右。由于汽车电子在新能源汽车中的用量比燃油车大,因此对焊锡的用量也增加。根据相关机构的测算,传统燃油车平均用锡量约400克/辆,新能源车用锡量约为700克/辆,随着新能源汽车的高速增长,也会带动锡的增量。4. 供需平衡及结论

平衡表角度,锡过剩压力最大阶段已经度过,矿正在走收缩阶段,上半年秘鲁罢工、缅甸8月份或将禁矿等,也正在验证着2023年将是矿收紧的年份,冶炼加工费更是直接的验证者。矿-精炼锡的传导或将开始,冶炼利润的过度收缩将导致精锡产量的下滑。去年10月份和今年3月份的价格低点也验证了锡矿成本线的支撑力度。供应的收缩只是使得供需达到了新的平衡,价格的上涨还需要需求端的发力。但是目前看,占比最大的焊锡受制于半导体行业的去库周期,使得需求较为疲弱。三、四季度半导体行业拐点或到来。下半年,矿端逐步收缩的概率较大,需求回升仍有不确定性,关注佤邦禁令执行情况、印尼出口限制、半导体行业景气度情况等。佤邦禁矿与需求阶段性共振或探出下半年高点,上方关注25万、28万,下方关注18-20万,逢低做多为主。4.1 库存及持仓分析

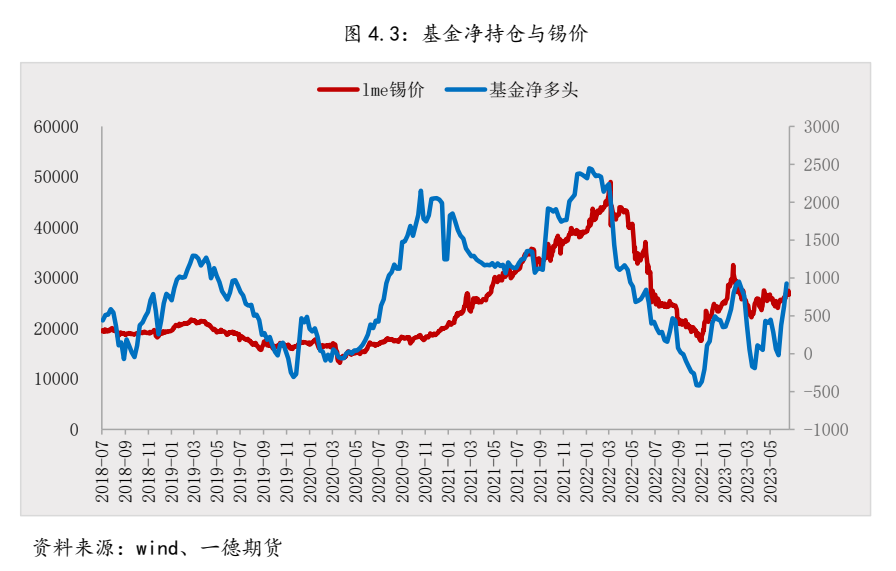

库存角度,二季度,国内去库相当不理想,可以说没有去库,3月底,上期所库存为8639吨,社会库存为10281吨,当前,上期所库存为8875吨,社会库存为11772吨,处于5年高位,且未能季节性走低,供应较为稳定的情况下,需求表现较弱;lme库存目前为2730吨,最低达到过1500吨,处于历史较低位置,国内高库存、海外低库存使得进口持续处于亏损状态。季节性上,三季度国内处于去库阶段,lme市场处于补库阶段。三季度国内库存能否下降将对锡价走向起到重要作用。资金持仓角度来看,投资基金一般是锡价大波动的主要推手,产业资金在关键时间推波助澜,比如锡价触及甚至跌破成本线,产业资金也会参与做多。目前投资基金窄幅区间内,投资基金更多从宏观以及清晰的产业逻辑入手,产业资金在目前的价位区间不太会套保参与,因为价格去年10月份至今两次触及成本线,今年跌破90分位现金成本。一旦宏观面趋向积极,资金将会共振,锡价才会有大的表现。下半年宏观不确定因素还是较多,供需上还没有太明确的数据支持,资金推动的力度或有限。

审核:王伟伟/F0257412、Z0001897/